令和6年度税制改正コラム 第4回 資産課税・消費課税・その他

(1)資産課税

①事業承継税制 特例承継計画提出期限の延長

事業承継税制について特例承継計画の提出期限が2年延長され、令和8年3月末となりました。ただし、令和9年12月末までの適用期限の延長は見込まれていない点に注意が必要です。

| 項目 | 特例承継計画及び個人事業承継計画の提出期限 | 適用期限 |

|---|---|---|

| 法人版事業承継税制 | 令和8年3月31日(2年延長) | 令和9年12月31日(変更なし) |

| 個人版事業承継税制 | 令和8年3月31日(2年延長) | 令和10年12月31日(変更なし) |

②住宅取得等資金に係る贈与税の非課税措置等の延長・見直し

直系尊属からの住宅取得等資金の贈与を受けた場合の贈与税の非課税措置の適用が3年延長されます。

また、非課税枠の上乗せ措置の対象となる家屋の要件が一部変更されました。

合わせて、特定の贈与者からの住宅取得等資金の贈与を受けた場合の相続時精算制度の特例について、適用期限が3年延長されます。

| 改正前 | 改正後 | |

|---|---|---|

| 適用期限 | 2023年12月31日 | 2026年12月31日 |

| 省エネ等住宅の省エネ等基準(いずれかに該当することにつき、一定の証明がされたもの) | 断熱等性能等級4以上又は一次エネルギー消費量等級4以上であること | 断熱等性能等級5以上かつ、一次エネルギー消費量等級6以上であること |

| 耐震等級(構造躯体の倒壊等防止)2以上又は免震建築物であること | 改正なし | |

| 高齢者等配慮対策等級(専用部分)3以上であること | 改正なし | |

| 非課税限度額 | 省エネ等住宅:1000万円 上記以外の住宅:500万円 |

改正なし |

(2)消費課税

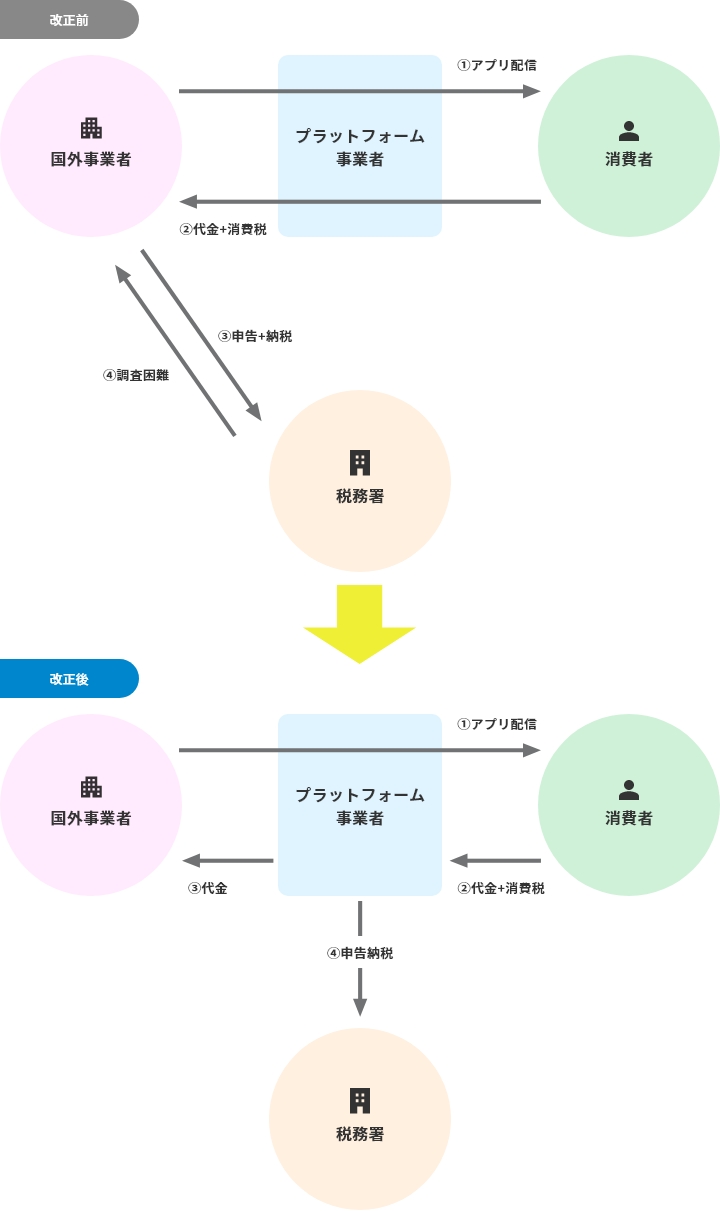

①国外事業者に係る消費税の課税の適正化

- プラットフォーム課税の導入

国外事業者がプラットフォームを介して行う電気通信利用役務の提供のうち、一定のものについては、プラットフォーム事業者が行った取引とみなし、プラットフォーム事業者に消費税の納税義務を課す見直しが行われました。

令和7年4月1日以後に行われる電気通信利用役務の提供から適用となります。

※対象となるプラットフォーム事業者国 外事業者が自身のプラットフォームを介して行うデジタルサービスの取引高が、50億円を超えるプラットフォーム事業者

※対象となる場合は、その課税期間に係る確定申告書の提出期限までに、一定の事項を国税庁に届け出る必要があります

※リバースチャージの対象となる事業者向け電気通信役務の提供は対象外となります - 事業者免税点制度の特例の適用の見直し

消費税の事業者免税点制度の特例の適用の見直しが、以下のとおり行われました。

令和6年10月1日以後に開始する課税期間から適用となります。国外事業者に係る事業者免税点制度の特例の適用の見直し 対象制度 見直し内容 ①特定期間の特例 特定期間における課税売上高による納税義務の免除の特例について、課税売上高の代わりに適用可能とされている「給与支払額による判定」の対象から、国外事業者を除外する。 ②新設法人の特例 資本金1,000万円以上の新設法人に対する納税義務の免除の特例について、外国法人は、基準期間を有する場合であっても、国内における事業の開始時に本特例の適用の判定を行う。 ③特定新規設立法人の特例 資本金1,000万円未満の特定新規設立法人に対する納税義務の免除の特例について、本特例の対象となる特定新規設立法人の範囲に、その事業者の国外分を含む収入金額が50億円超である者が直接又は間接に支配する法人を設立した場合のその法人を加える。 - 簡易課税制度等の適用の見直し

その課税期間の初日において恒久的施設を有しない国外事業者については、簡易課税制度の適用及びいわゆる2割特例(適格請求書発行事業者となる小規模事業者に対する負担軽減措置)の適用が認められないこととなりました。

令和6年10月1日以後に開始する課税期間から適用となります。

②外国人旅行者向け免税制度の抜本的な見直し

外国人旅行者向け免税制度については、制度が不正に利用されている現状を踏まえ、免税販売の要件の追加など令和7年度改正において制度の詳細について結論を得ることとなりました。

令和6年度改正では、外国人旅行者向け消費税免税制度により免税購入された物品と知りながら行った課税仕入れについては、仕入税額控除の適用が認められないこととなりました。

この改正は、令和6年4月1日以後に国内において事業者が行う課税仕入れについて適用されます。

③消費税等に係る帳簿記載事項の見直し等

- 一定の事項が記載された帳簿のみの保存で仕入税額控除が認められる特例のうち、いわゆる自販機特例及び入場券特例(3万円未満のものに限る)については、帳簿への住所等の記載が不要となりました。

令和5年10月1日以後に行われる上記の課税仕入れに係る帳簿への住所等の記載については、運用上、記載がなくとも改めて求められることはありません。 - 簡易課税適用者が税抜経理方式を採用する場合における経理処理方法について一定の見直しが行われました。

従前は、簡易課税適用事業者であってもの免税事業者からの仕入れを区別する必要がありました。今回の改正により免税事業者からの仕入れであっても、インボイス導入前と同様の取り扱いが可能となります。

(3)その他

①GビズIDとの連携によるe-Taxの利便性の向上

法人がGビズID(一定の認証レベルを有するもの限る)を入力して、e-Taxを利用する場合には、e-TaxのID・PWの入力及びその申請の際の電子署名・電子証明書の送信が不要になります。(所要の法令改正等が前提となります)

②支払調書等のe-Tax等による提出義務の見直し

e-Taxによる提出義務の判定は、その年の前々年に提出すべきであった支払調書等の枚数により行われます。

この前々年の提出すべきであった支払調書の枚数が30枚以上(現行100枚以上)に引き下げとなります。

令和9年1月1日以後に提出すべき支払調書等について適用されます。

③更正の請求に係る隠蔽・仮装行為に対する重加算税制度の整備

納税者が申告後に税額の減額を求める事ができる更正の請求において、仮装・隠蔽が行われているものの、現行制度上、重加算税等が課されない事例が把握されていました。

今回の改正で重加算税の適用対象に、「隠蔽し、又は仮装された事実に基づき更生請求書を提出していた場合」を加えることとされました。

この改正は令和7年1月1日以後に法定申告期限等が到来する国税について適用されます。

以上

本コラムの一部項目の内容については、今後の国会における法案審議の過程等において、修正・削除・追加等が行われる可能性があることにご留意ください。