令和6年度税制改正コラム 第3回 個人所得課税

Ⅰ 個人所得

(1)所得税・個人住民税の定額減税

- 令和6年分の所得税・個人住民税について、デフレ脱却の一時的な措置として定額による特別控除が実施されます。

ただし減税の対象となるのは、令和6年分の合計所得金額が1,805万円以下(個人住民税は令和5年分の合計所得金額)の場合に限られます。 - 特別控除の額は以下の通りです。

①所得税

イ 本人 3万円

ロ 同一生計配偶者※1又は扶養親族※2(以下「同一生計配偶者等」という) 1人につき3万円②住民税

イ 本人 1万円

ロ 控除対象配偶者※3、※4又は扶養親族※5 1人につき1万円※1 居住者の配偶者で、その居住者と生計を一にするもの(青色事業専従者等を除く)のうち、合計所得金額が48万円以下である者

同一生計配偶者には、合計所得金額が900万円超である居住者の同一生計配偶者(以下「非源泉控除対象同一生計配偶者」という。)を含む

また、同一生計配偶者には、源泉控除対象配偶者※6のうち、合計所得金額が48万円超95万円以下である配偶者は含まれない。合計所得金額が48万円超の配偶者は、配偶者自身が本人として定額減税の対象となる※2 居住者と生計を一にするもの(青色事業専従者等を除く)で合計所得金額が48万円以下である者。当該居住者が扶養控除等申告書に記載された者に限り、他の居住者が提出する扶養控除等申告書にも記載された場合は、いずれかの居住者の扶養親族となる

※1※2 同一生計配偶者等に該当するかどうかの判定は、令和6年12月31日の現況による

※3 前年の合計所得金額が1,000万円以下である個人住民税の納税義務者の配偶者で、その納税義務者と生計を一にするもののうち、合計所得金額が48万円以下である者(国外居住者を除く)

※4 控除対象配偶者を除く同一生計配偶者(国外居住者を除く)については、令和7年度分の住民税から1万円を控除する

※5 納税義務者の親族等で、その納税義務者と生計を一にする者のうち、合計所得金額が48万円以下である者(国外居住者を除く)

※6 合計所得金額が900万円以下である居住者と生計を一にする配偶者で合計所得金額が95万以下の者所得税と住民税で控除の要件に細かな違いがあります。

- 控除の方法は以下の通りです。

①給与所得者

イ 所得税

- 令和6年6月1日以後最初に支払いを受ける給与等(賞与を含む)の源泉徴収税額から控除されます。控除しきれない金額については翌月以降に繰り越して順次控除されます。

- 令和6年6月1日以後最初の給与等の支払日までに提出された扶養控除等申告書※7に記載された情報に基づき、特別控除額が計算されます。

- 源泉徴収税額からの特別控除に際しては、合計所得に関わらず実施するため、事前の所得見積もりは不要です。

- 年末調整において、合計所得金額が1,805万円超になると見込まれる場合(ただし年末調整の対象となる者に限る)には控除実施済額について調整されることになります。

合計所得金額が1,805万円超かどうかを勘案する際には、基礎控除申告書により把握した合計所得金額を用います。 - 控除実施者は主たる給与等の支払者(扶養控除申告書の提出の際に経由した給与等の支払者)のみが特別控除を実施することとし、従たる給与等の支払者は行いません。

※7-1 ※7-3を除き、この減税の実施の為に、改めて扶養控除等申告書の提出を求める必要はなく、源泉徴収義務者はその時点で現に把握している情報に基づき計算します

※7-2 非源泉控除対象同一生計配偶者については、配偶者控除等申告書で把握可能な者を除き、新たに「年末調整に係る申告書」の提出を求めることし、原則として年末調整において控除することとします

ただし、令和6年6月1日以後最初の給与支払日までに「源泉徴収に係る申告書」が提出された場合には、控除の対象に加えることが可能となります※7-3 15歳以下の扶養親族については、令和6年6月1日以後最初の給与支給日までに新たに「源泉徴収に係る申告書」の提出を求め、控除の対象に加えることとします

ただし、当該申告書の記載情報に代えて、扶養控除等申告書の「住民税に関する事項」を参照して計算することも可能となります。この場合には他の者の扶養親族として特別控除を受けていないことの確認が必要です非源泉控除対象同一生計配偶者への対応 非源泉控除対象同一生計配偶者とは 合計所得金額が900万円超である居住者の配偶者で合計所得金額が48万円以下である者をいいます。

扶養控除等申告書に記載されないため、別の方法で確認する必要があります。対応1(原則) 対応2 年末調整時に、「年末調整に係る申告書」の提出を求める

→非源泉控除対象同一生計配偶者分の減税額を年末調整で控除令和6年6月1日以後最初の給与支給日までに、「源泉徴収に係る申告書」の提出を求める

→非源泉控除対象同一生計配偶者分の減税額を含めて、6月以降の源泉徴収額から控除ロ 住民税(特別徴収の場合)

令和6年6月の給与支払の際は特別徴収せず、特別控除後の個人住民税の額の11分の1相当の額を令和6年7月から令和7年5月まで毎月徴収されます。

ハ 住民税(普通徴収の場合)

令和6年度の個人住民税に係る第1期分の納付額から控除されます。控除しきれない金額については第2期分以降の納付額から順次控除されます。

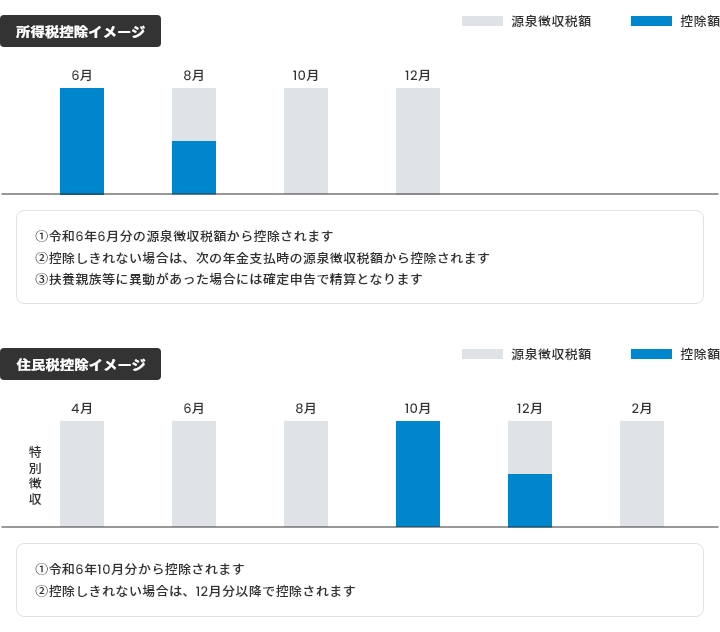

②公的年金受給者

イ 所得税

令和6年6月1日以後最初に支払いを受ける公的年金等の源泉徴収税額から控除されます。控除しきれない金額については、次の年金支払時の源泉徴収税額から控除されます。

ロ 住民税

令和6年10月1日以後最初に支払いを受ける公的年金等の特別徴収税額から控除されます。控除しきれない金額については、12月分以降で控除されます。

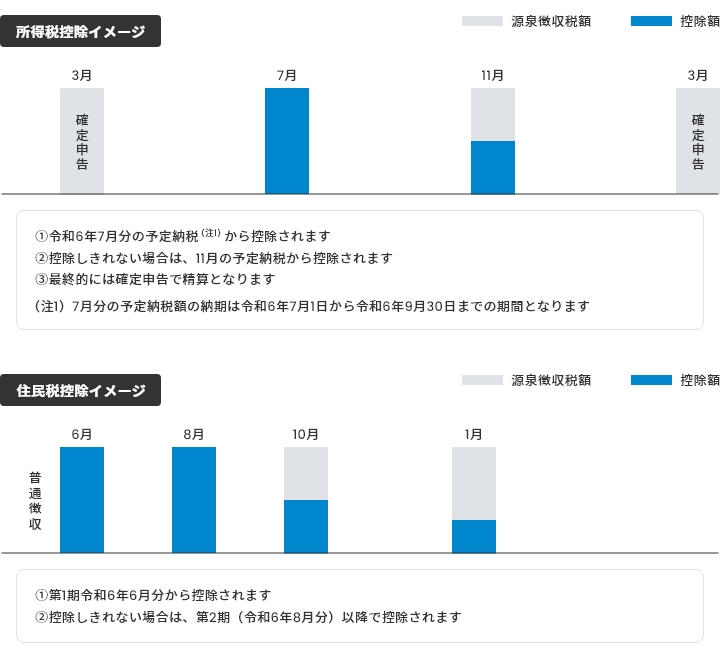

③事業所得者等

イ 所得税

令和6年分の所得税に係る第1期分予定納税額(7月)から本人分の特別控除の額を控除されます。控除しきれない金額については、第2期分予定納税額(11月)から控除されます。

なお、予定納税額の減額の承認の申請により同一生計配偶者等に係る特別控除額を控除することができます。これに伴い、減額承認申請期限が7月31日(現行7月15日)となり、納付期限が9月30日(現行7月31日)となります。ハ 住民税

令和6年度の個人住民税に係る第1期分の納付額から控除されます。控除しきれない金額については、第2期分以降の納付額から控除されます。

(2)ストックオプション税制の要件緩和

スタートアップ企業への税制面からのサポートとして、税制適格ストックオプションの利便性の向上、権利行使価額の上限の引き上げなど要件が緩和されます。

- 権利行使により交付される株式の保管委託要件の緩和

①改正前

金融商品取引業者等の営業所等に保管の委託等がされることが必要②改正後

上記要件が撤廃(但し、譲渡制限株式で発行会社自身が株式管理することが要件となります) - 年間権利行使価額の限度額の引き上げ

①改正前

株式会社の設立年度等を問わず、1,200万円が限度額②改正後

株式会社の設立年度等により、限度額が引上1年あたりの権利行使価額の限度額の引き上げ 改正前 改正後 設立5年未満 一律:1,200万円 非上場:2,400万円

上場:2,400万円設立5年以上20年未満 非上場:3,600万円 上場5年未満:3,600万円

上場5年以上:1,200万円設立20年以上 一律:1,200万円 - 適用対象者の見直し

①認定新規中小企業者等の要件

ベンチャーキャピタル等から最初に出資を受ける時点における「資本金の額が5億円未満かつ常時使用する従業員の数が900人以下」である要件が廃止となります②社外高度人材に係る要件の見直し及び社外高度人材の範囲の拡充

実務経験3年以上の要件が、その者の属性により「1年以上の実務経験」又は「実務経験要件の撤廃」となります。また一定の要件を満たす者が社外高度人材の範囲に追加されます社外高度人材に係る要件の見直し及び社外高度人材の範囲の拡充 改正前 改正後 緩和 上場企業の役員

→3年以上の実務経験が必要3年以上→1年以上に要件緩和 撤廃 国家資格を保有、博士の学位を保有、高度専門職の在留資格をもって在留している者

→3年以上の実務経験が必要3年以上の実務経験要件を撤廃 拡充 ①国家資格を有する者、博士の学位を有するもの及び高度専門職の在留資格を持って在留している者

②金融商品取引所に上場されている株式等の発行者である会社役員のうち、1年以上の実務経験がある者

③将来成長発展が期待される分野の先端的な人材育成事業に選定され従事していた者

④過去10年間に、製品又は役務の開発に2年以上従事し、かつ一定の要件を満たす者左記に加え次に掲げる者

①教授及び准教授

②上場会社の重要な使用人として1年以上の実務経験がある者

③上場会社以外の一定の会社の役員及び重要な使用人として1年以上の実務経験がある者

④資金調達活動又は製品若しくは役務の開発又は販売活動に2年以上従事し、一定の要件を満たす者

(3)子育て世帯等に対する措置

- 住宅ローン控除の拡充

①子育て世帯等とは以下のいずれかに該当する者(以下「子育て特例対象個人」)をいいます

イ 年齢40歳未満であって配偶者を有する者

ロ 年齢40歳以上であって年齢40歳未満の配偶者を有する者

ハ 年齢19歳未満の扶養親族を有する者②子育て特例対象個人が一定の認定住宅等の新築等※8をして令和6年中に居住の用に供した場合については、住宅ローン控除の借入限度額が令和6年に限り原状維持となります

※8認定住宅等の新築若しくは認定住宅等で建築後使用されたことのないものの取得又は買取再販等認定住宅等の取得

令和4年~令和5年に居住 令和6年に居住 令和7年に居住 控除対象借入限度額/控除期間 認定住宅 5000万円/13年 4500万円/13年

(子育て特例対象個人5000万円/13年)4500万円/13年 ZEH水準省エネ住宅 4500万円/13年 3500万円/13年

(子育て特例対象個人4500万円/13年)3500万円/13年 省エネ基準適合住宅 4000万円/13年 3000万円/13年

(子育て特例対象個人4000万円/13年)3000万円/13年 一般住宅 3000万円/13年 2000万円/10年※1 認定住宅等に係る中古住宅 3000万円/10年 一般住宅に係る中古住宅 2000万円/10年 控除率 0.7% 所得要件 合計所得金額が2000万円以下 床面積要件 50㎡以上(合計所得金額が1000万円以下の場合40㎡以上)

令和6年までに建築確認を受けた新築に限る※1 令和6年以後に建築確認を受ける家屋等で(一定のものを除く)、登記簿上の建築日付が令和6年7月以降のものは適用外

- 既存住宅のリフォームに係る特例の拡充

①既存住宅のリフォームに係る特例が拡充され、子育て特例対象個人が行う一定の子育て対応改修工事※9が追加となります

子育て世帯等が、その者の所有する居住用の家屋について一定の子育て対応改修工事※9をして令和6年4月1日から令和6年12月31日までの間に居住の用に供した場合、その改修工事に係る標準的な工事費用相当額(250万円を限度)の10%相当をその年分の所得税額から控除できることとなります(適用対象者の合計所得金額2,000万円以下の場合に限る)※9一定の子育て対応改修工事

下記の工事のうち、その工事の係る標準的な工事費用相当額(補助金がある場合には補助金控除後の金額)が50万円を超えること等、一定の要件を満たすものをいいますイ 住宅内における子どもの事故を防止するための工事

ロ 対面式キッチンへの交換工事

ハ 開口部の防犯性を高める工事

ニ 収納設備を増設する工事

ホ 開口部・界壁・床の防音性を高める工事

ヘ 間取り変更工事(一定のものに限る)

(4)その他

エンジェル税制(譲渡所得の特例)の見直し

- 特定株式の取得に要した金額の範囲が拡大

①改正前

特定中小会社が発行した株式、又は特定新規中小会社が発行した株式の取得に要した金額②改正後

①に加え下記イ、ロが追加となります。イ 当該株式会社が発行した一定の新株予約権の取得に要した金額

ロ 中小企業等経営強化法施行規則の改正を前提に特定新規中小企業者に該当する株式会社等により発行される特定株式を一定の信託を通じて取得した金額 - 特例の適用を受けた控除対象特例株式に係る同一銘柄株式の取得価額の計算方法についての見直し

特定新規中小会社が発行した株式を取得した場合の課税の特例の適用を受けた控除対象特定新規株式に係る同一銘柄株式の取得価額の計算方法と同様となります

以上

本コラムの一部項目の内容については、今後の国会における法案審議の過程等において、修正・削除・追加等が行われる可能性があることにご留意ください。