令和6年度税制改正コラム 第2回 法人課税

(1)外形標準課税制度対象法人の見直し

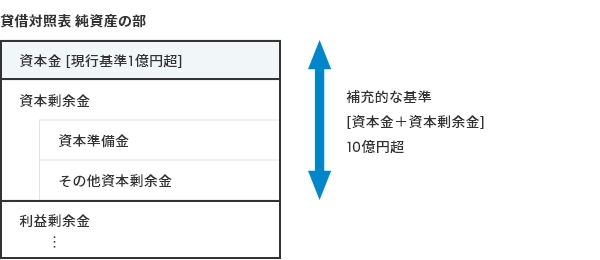

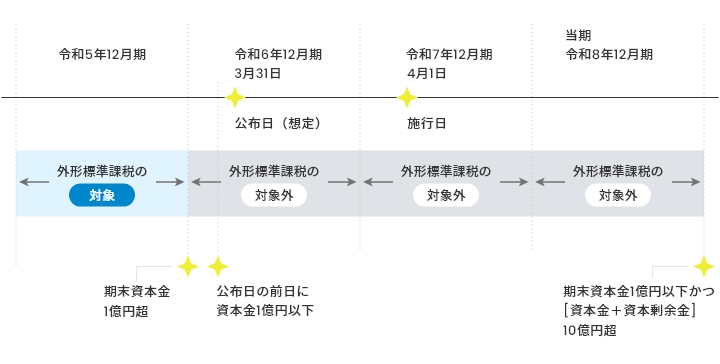

地方税収の安定化・税負担の公平性改善等の目的で、法人事業税の付加価値割及び資本割から構成される外形標準課税の対象法人(現行基準:期末資本金1億円超)が2つの観点で見直しされました。

- 減資への対応

資本金1億円以下への減資によって、外形標準課税対象でなくなる法人等に対する施策として、外形標準課税の対象法人に関する補充的な基準が追加されました。

①補充的な基準

当該事業年度に資本金1億円以下であっても、前事業年度に外形標準課税の対象であった法人で、当事業年度末に資本金と資本剰余金の合計額が10億円を超える場合は外形標準課税の対象となります。

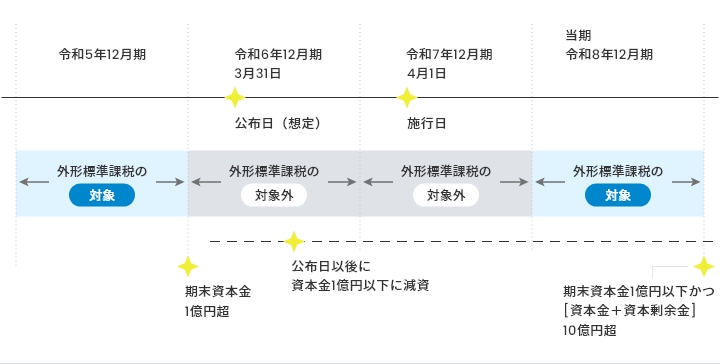

この改正は令和7年4月1日に施行し、同日以後に開始する事業年度から適用されます。

12月決算法人を例にとると、令和8年12月期から本制度が適用されます。

②「駆け込み」で減資を行う法人への対応

施行日(令和7年4月1日)以後最初に開始する事業年度については、上記①にかかわらず、公布日を含む事業年度の前事業年度(公布日の前日に資本金が1億円以下となっていた場合には、公布日以後最初に終了する事業年度)に外形標準課税の対象だった法人であって、施行日以後最初に開始する事業年度に資本金が1億円以下で、資本金と資本剰余金の合計額が10億円を超えるものは、外形標準課税の対象となります。

公布日を令和6年3月31日と仮定して、12月決算法人を例にとると、令和8年12月期の外形標準課税の対象となるかどうかの判定にこの規定が適用されます。

- 100%子会社等への対応

親会社の信用力等を背景に事業活動を行う子会社に対する施策として、外形標準課税の対象が追加されました。

この改正は令和8年4月1日以降に開始する事業年度から適用されます。①100%子会社等の追加

※公布日以後に資本剰余金から配当を行った場合は、その配当金相当額を資本剰余金に加算して2億円超の判定を行います。

②産業競争力強化法に基づく一定のM&Aにより買収した法人の場合

改正される産業競争力強化法に基づき認定を受けた特別事業再編計画(仮称)に基づくM&Aにより、子法人となる他の法人の株式を買収し、一定の要件を満たした場合には、その子法人は買収の日以後5年を経過する日の属する事業年度までの各事業年度においては、外形標準課税の対象外となります。

ただし、その子法人となる他の法人が現行基準(資本金1億円超)又は上記(1)により外形標準課税の対象である場合は、外形標準課税の対象となります。③新たに外形標準課税の対象となる法人に係る激変緩和措置

上記①の基準により新たに外形標準課税の対象となる法人は、以下の期間に応じ法人事業税の税額控除を受けることができます。期間 法人事業税の税額控除額 令和8年4月1日から令和9年3月31日までの間に開始する事業年度 外形標準課税の対象となることで従来の課税方式で計算した税額を超えることとなる額×2/3 令和9年4月1日から令和10年3月31日までの間に開始する事業年度 外形標準課税の対象となることで従来の課税方式で計算した税額を超えることとなる額×1/3

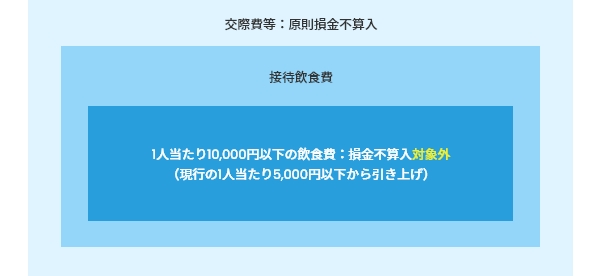

(2)交際費等の損金不算入制度の延長及び飲食費等の金額基準引上げ

デフレマインドの払拭を目指し、交際費課税の見直しが行われます。

令和6年3月31日までとされていた交際費の損金不算入に関する制度は3年間延長とされました。

また、損金不算入となる交際費等の範囲から除外される飲食費に係る金額基準について、現行の1人当たり5,000円以下から1人当たり10,000円以下に引上げられます。

(参考)

改正により延長された交際費の損金不算入制度は、以下の区分に応じ、それぞれの金額を超える交際費の金額を損金不算入とする制度です。

なお、資本金100億円超の法人の交際費は全額損金不算入です。

- (期末の資本金の額が1億円超である等の法人)

交際費等のうちの、接待飲食費の額の50%相当額

- (期末の資本金の額が1億円以下である等の法人)

年800万円又は上記(1)の金額のうちいずれかの金額

(3)市場暗号資産の評価方法見直し

Web3.0の推進に向けた環境整備、ブロックチェーン技術を活用した起業等促進のため、市場暗号資産の期末評価方法が見直しされます。

- 改正の概要

従来、法人が有する暗号資産で活発な市場が存在するもの(市場暗号資産)は、期末に時価評価し、評価損益が益金の額又は損金の額に算入されることとなっていました。

こうした取扱いは、ブロックチェーン技術を用いたサービスの普及やこれを活用した事業開発等のために暗号資産を継続的に保有する企業に対しても課税されるという課題がありました。

そこで今回の税制改正では、自己が発行した暗号資産だけでなく第三者が発行した暗号資産であっても譲渡制限等条件付の一定の暗号資産が期末時価評価の対象外(注)とされました。(注)期末における評価額は、原価法と時価法のいずれかの評価方法を選択できます。

暗号資産の区分 評価方法(下線が法定評価方法) 活発な市場が存在する暗号資産(市場暗号資産) 特定自己発行暗号資産 原価法 譲渡制限等条件付の一定の暗号資産 原価法又は時価法(今回の改正により変更) その他の市場暗号資産 時価法 その他の暗号資産 原価法 - 時価評価の対象外とされた暗号資産の要件

今回の改正で、譲渡制限等条件付の一定の暗号資産は原価法による評価が法定評価方法とされました。

譲渡制限等条件付の一定の暗号資産は、次の要件を満たす暗号資産です。①他の者に移転できないようにする技術的措置がとられていること等その暗号資産の譲渡についての一定の制限が付されていること

②上記①の制限が付されていることを認定資金決済事業者協会において公表させるため、その暗号資産を有する者等が上記①の制限が付されている旨の暗号資産交換業者に対する通知等をしていること

(4)中小企業倒産防止共済の特例不適用

中小企業倒産防止共済(経営セーフティ共済)の契約解除直後の掛金損金算入に制限が設けられました。

- 制度概要

中小企業倒産防止共済制度は、中小企業の連鎖倒産や経営難を防ぐための制度です。

毎月5千円から20万円の掛金(最大掛金総額800万円)を支払うことで、必要となったときに無担保・無保証人で納付された掛金の最高10倍まで借入することが可能です。

また掛金は、拠出時に損金算入することができる特例があります。掛金は前納が可能であり、1年以内の前納部分については、払い込んだ期の損金の額に算入されます。

共済契約を解約した場合には、解約手当金として納付した掛金のうちの一定額を受給できます。掛金を12か月以上納めていれば掛金総額の8割以上が戻り、40か月以上納めていれば、掛金全額が戻ります(12か月未満は掛け捨てとなります)。 - 改正の概要

令和6年10月1日以後の共済契約の解除からは、その解除の日から同日以後2年を経過する日までの間に支出する当該共済契約に係る掛金については、損金算入の特例の適用ができないこととされました。

以上

本コラムの一部項目の内容については、今後の国会における法案審議の過程等において、修正・削除・追加等が行われる可能性があることにご留意ください。