固定資産の減損会計に関して④減損損失の測定

ここ数回、固定資産の減損会計に関して、簡単に考え方や検討の流れに関して解説しています。

今回は初回に説明した「2、減損会計の検討の流れ④減損損失の測定」を簡単に掘り下げます。減損の認識おいて「減損の存在が相当程度に確実な場合」と判定された資産及び資産グループに対して当ステップの検討が必要になります。

色々と細かい規定があり、煩雑なのですが、まずはイメージだけ掴んでもらえればと思います。

「④減損損失の測定

減損損失を認識すべきであると判定された資産又は資産グループについては、帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として当期の損失とします初回の「2、減損会計の検討の流れ④減損損失の測定」から抜粋

減損損失の測定

(1)回収可能価額

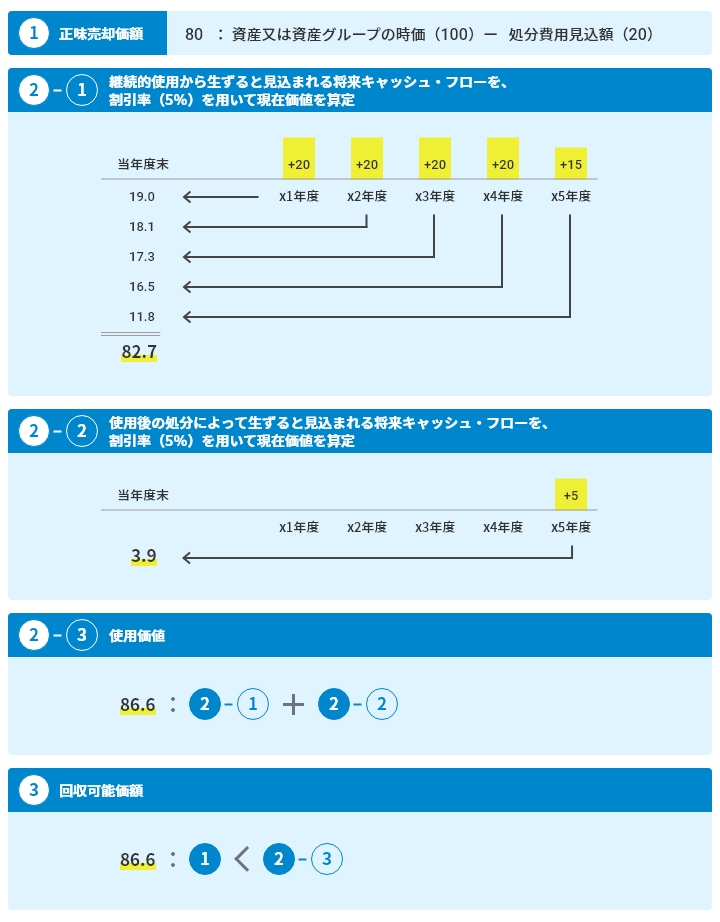

資産又は資産グループの正味売却価額と使用価値のいずれか高い方の金額になります。

- 正味売却価額

正味売却価額とは、資産又は資産グループの時価から処分費用見込額を控除して算定される金額

- 使用価値

使用価値とは、資産又は資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローの現在価値

- 正味売却価額と使用価値を比較して、高い方が回収可能価額となります。

<例>

前提は以下になります

| 資産又は資産グループの時価 | 100 |

|---|---|

| 処分費用見込額 | 20 |

| 継続的使用から生ずると見込まれる将来キャッシュ・フロー | 95 |

| 使用後の処分によって生ずると見込まれる将来キャッシュ・フロー | 5 |

| 割引率 | 5% |

この資産及び資産グループの回収可能価額は以下になります。

(2)減損損失の計算

帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として当期の損失とします。

<例>

前提は以下になります

- 資産又は資産グループの帳簿価額:120

- 回収可能価額:86.6

減損損失は以下になります。

120-86.6=33.4

(備考)減損処理後の会計処理

- 減損損失の戻入れは行わず、また、減損処理を行った資産については、減損損失を控除した帳簿価額に基づき減価償却を行います。従って、減損損失を控除した帳簿価額から残存価額を控除した金額を、企業が採用している減価償却の方法に従って、規則的、合理的に配分します。

- 減損処理を行った遊休資産について、減損処理後の減価償却費は、原則として営業外費用として処理します。なお、減損処理を行わなかった遊休資産についても減価償却は行いますが、当該遊休資産の減価償却費についても、原則として、営業外費用として処理します。

(備考2)開示

①減損処理を行った資産の貸借対照表における表示

- 原則として、減損処理前の取得原価から減損損失を直接控除し、控除後の金額をその後の取得原価とする形式で表示します

- ただし、減価償却を行う有形固定資産については、当該資産に対する減損損失累計額を、取得原価から間接控除する形で表示することもできます。また、減損損失累計額を減価償却累計額に合算して表示することができます。

②注記

重要な減損損失を認識した場合には、損益計算書(特別損失)に係る注記事項として、以下の項目を注記します

- 減損損失を認識した資産又は資産グループについては、その用途、種類、場所などの概要

- 減損損失の認識に至った経緯

- 減損損失の金額については、特別損失に計上した金額と主な固定資産の種類ごとの減損損失の内訳

- 資産グループについて減損損失を認識した場合には、当該資産グループの概要と資産をグルーピングした方法

- 回収可能価額が正味売却価額の場合には、その旨及び時価の算定方法、回収可能価額が使用価値の場合にはその旨及び割引率

コラム記載の内容は、あくまで個人的見解になります。

以上

参考

固定資産の減損に係る会計基準

固定資産の減損に係る会計基準の適用指針(企業会計基準適用指針第6号)

- 第1回:なぜ消費税は理解しづらいのか。法人税と消費税の計算方法の違い

- 第2回:なぜ利益が出ているのに、お金がないのか

- 第3回:令和4年1月1日施行、短期退職手当等について

- 第4回:「収益認識に関する会計基準」のポイント・対応状況について

- 第5回:中小企業向けの令和4年度税制改正のポイント

- 第6回:不正会計は他人事ではない

- 第7回:会計監査人(監査法人)が実施する棚卸立会に関して

- 第8回:会計監査人(監査法人)が実施する確認状関連の作業に関して

- 第9回:期末監査における会計監査スケジュール及び会計監査の実施内容に関して

- 第10回:決算日後に発生した「後発事象」。その種類と対応方法。

- 第11回:中小企業でも必要!会社の大小問わず必要な内部統制の解説

- 第12回:インボイス制度とは?税理士が解説する基礎知識

- 第13回:【ビジネスコラム】インボイス制度の解説②

- 第14回:【ビジネスコラム】インボイス制度の解説③

- 第15回:【ビジネスコラム】インボイス制度の解説④

- 第16回:【ビジネスコラム】インボイス制度の解説⑤

- 第17回:【ビジネスコラム】インボイス制度の解説⑥

- 第18回:【ビジネスコラム】雑所得と事業所得の判断基準の明確化

- 第19回:【ビジネスコラム】電子帳簿等保存制度の見直しに関して

- 第20回:従業員に対して職場つみたてNISAの奨励金を給付した場合の賃上げ促進税制(租税特別措置法第10条の5の4又は第42条の12の5)の取扱いについて

- 第21回:税効果会計に関する注記(計算書類・個別注記表)の解説

- 第22回:会計上の減価償却の解説

- 第23回:棚卸資産の評価に関して

- 第24回:固定資産の減損会計に関して

- 第25回:固定資産の減損会計に関して②資産のグルーピング

- 第26回:固定資産の減損会計に関して③減損の兆候

- 第27回:固定資産の減損会計に関して③減損損失の認識