定額減税留意事項③(アップデート及び追加)

2024年9月24日に「令和6年分所得税の定額減税Q&A(概要・源泉所得税関係【令和6年9月24日更新】)が更新されました。今回はそれを基に年末調整時に実施する年調減税事務の留意事項に関して、アップデート情報や追加情報を解説します。

(1)給与の支払者の事務のあらまし

給与支払者は以下の二つの事務を行う事になります。

- 令和6年6月1日以後に支払う給与等に対する源泉徴収税額から、その時点の定額減税額を控除する事務(月次減税事務)

- 年末調整の際、年末調整時点の定額減税額に基づき精算を行う事務(年調減税事務)

※図は省略。第36回目コラム【定額減税留意事項②(年調減税事務)】を御参照ください。

(2)年調税額の控除

年末調整における年調減税額の控除は、住宅借入⾦等特別控除後の所得税額(年調所得税額)から、その住宅借入⾦等特別控除後の所得税額を限度に⾏います。

※図は省略。第36回目コラム【定額減税留意事項②(年調減税事務)】を御参照ください。

(3)主な留意事項(第36回目コラムのアップデート及び追加)

- 基準日在職者から、「源泉徴収に係る申告書」の提出を受けた場合の取扱

①同一生計配偶者につき「源泉徴収に係る申告書」に記載して提出を受けた場合

同一生計配偶者について記載した「源泉徴収に係る申告書」の提出を受けた場合には、年末調整の際に、配偶者控除等申告書(又は年末調整に係る申告書)の提出を受ける必要があります。 また、同一生計配偶者について、源泉控除対象配偶者として記載した扶養控除等申告書の提出を受けた場合も、年末調整の際に、配偶者控除等申告書(又は年末調整に係る申告書)の提出を受ける必要があります。

(追加)基礎控除申告書、配偶者控除等申告書及び所得金額調整控除申告書と「年末調整に係る申告書」との兼用様式(「令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」)が国税庁HPに掲載されています。

- その他

①年の途中で出生した扶養親族に係る年調減税

年の中途で出生した親族について、令和6年12 月31日時点で扶養親族となるのであれば、月次減税額の計算に含めなかった人であっても、年末調整時までに扶養控除等申告書(住民税に関する事項)に記載することで年調減税額の計算に含めます。

なお、その子どもが他の給与所得者が提出する扶養控除等申告書(住民税に関する事項)において扶養親族として記載されている場合には、いずれかの給与所得者の定額減税額の計算に含めることとされています。②年の途中で死亡した扶養親族に係る年調減税

令和6年6月の時点では扶養親族であった親族が、年の中途で死亡した場合については、その親族の死亡の日の現況で扶養親族であると判定されるのであれば、年調減税額の計算に含めることとされています。

③所得制限を超える人に対する年調減税

給与所得者のうち、合計所得金額が1,805万円を超える人については、年調減税の適用を受けることができません。

そのため、給与所得者が年末調整時に提出した基礎控除申告書などに記載された令和6年分の合計所得金額の見積額を確認し、年調減税の適用を受ける給与所得者か否かを判定し、合計所得金額が 1,805万円を超える人の年末調整においては、年調所得税額から年調減税額を控除せずに年調年税額の計算を行います。なお給与収入が2,000万円を超える人については、年末調整の対象となりませんので、確定申告で精算を行います。(追加)基礎控除申告書などの提出がなく、給与所得者の合計所得金額の見積額の確認ができない場合は、給与所得者から給与所得者の合計所得金額の見積額の通知を受け、給与所得者が年調減税の対象か判断することになります。

なお、この通知については、口頭やメール等で行って差し支えありません。④源泉徴収簿の記載方法

国税庁が作成している源泉徴収簿は、源泉徴収事務の便宜を考慮して作成したものであり、その記載方法も含めて、法令で定められたものではありません。

(追加)「令和6年分給与所得に対する源泉徴収簿」は、年調減税額の計算に対応していませんので、年調減税額の控除計算の内容については、余白もしくは別紙を使用して記載して特に問題ありません。

なお、年調減税の適用を受けない人については、余白等への記載は不要です。

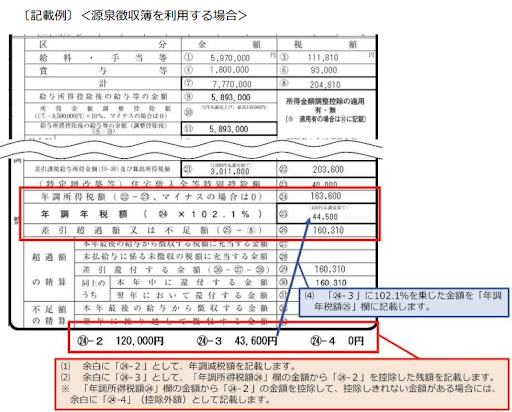

(年調減税を受ける方の余白の記載例)

以下を記載します。

- 年調減税額

- 年調所得税額から年調年税額を控除した残額

- 年調所得税額から年調年税額を控除しきれない場合は、控除外額

「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」より抜粋

以上

<参考>

定額減税 特設サイト

「令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」

2024bun_06.pdf (nta.go.jp)

給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた

令和6年分所得税の定額減税Q&A(概要・源泉所得税関係【令和6年9月24日更新】)

- 第1回:なぜ消費税は理解しづらいのか。法人税と消費税の計算方法の違い

- 第2回:なぜ利益が出ているのに、お金がないのか

- 第3回:令和4年1月1日施行、短期退職手当等について

- 第4回:「収益認識に関する会計基準」のポイント・対応状況について

- 第5回:中小企業向けの令和4年度税制改正のポイント

- 第6回:不正会計は他人事ではない

- 第7回:会計監査人(監査法人)が実施する棚卸立会に関して

- 第8回:会計監査人(監査法人)が実施する確認状関連の作業に関して

- 第9回:期末監査における会計監査スケジュール及び会計監査の実施内容に関して

- 第10回:決算日後に発生した「後発事象」。その種類と対応方法。

- 第11回:中小企業でも必要!会社の大小問わず必要な内部統制の解説

- 第12回:インボイス制度とは?税理士が解説する基礎知識

- 第13回:【ビジネスコラム】インボイス制度の解説②

- 第14回:【ビジネスコラム】インボイス制度の解説③

- 第15回:【ビジネスコラム】インボイス制度の解説④

- 第16回:【ビジネスコラム】インボイス制度の解説⑤

- 第17回:【ビジネスコラム】インボイス制度の解説⑥

- 第18回:【ビジネスコラム】雑所得と事業所得の判断基準の明確化

- 第19回:【ビジネスコラム】電子帳簿等保存制度の見直しに関して

- 第20回:従業員に対して職場つみたてNISAの奨励金を給付した場合の賃上げ促進税制(租税特別措置法第10条の5の4又は第42条の12の5)の取扱いについて

- 第21回:税効果会計に関する注記(計算書類・個別注記表)の解説

- 第22回:会計上の減価償却の解説

- 第23回:棚卸資産の評価に関して

- 第24回:固定資産の減損会計に関して

- 第25回:固定資産の減損会計に関して②資産のグルーピング

- 第26回:固定資産の減損会計に関して③減損の兆候

- 第27回:固定資産の減損会計に関して③減損損失の認識

- 第28回:固定資産の減損会計に関して④減損損失の測定

- 第29回:新リース会計基準に関して

- 第30回:新リース会計基準に関して2(リースの識別)

- 第31回:新リース会計基準に関して3(リース期間)

- 第32回:新リース会計基準に関して4(使用権資産及びリース負債の計上額)

- 第33回:新リース会計基準に関して5(借手リース、その他論点)

- 第34回:新リース会計基準に関して6(開示)

- 第35回:定額減税留意事項①(月次減税事務開始後)

- 第36回:定額減税留意事項②(年調減税事務)

- 第37回:法人税、住民税及び事業税に関する会計処理及び開示に関して