新リース会計基準に関して4(使用権資産及びリース負債の計上額)

前回に引き続き、新リース会計基準の解説を行います。

今回はリース開始日の使用権資産及びリース負債の計上額に関して、具体的に解説したいと思います。

※当コラムはあくまで2023年5月2日に公表された公開草案をベースに記載します。今後の審議の状況等によって、内容が異なる可能性がある事に御留意ください。

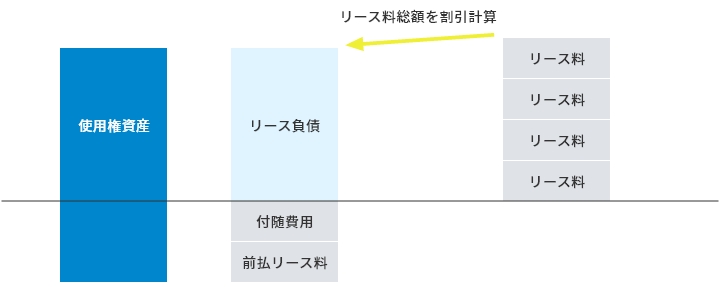

(1)リース開始日の使用権資産及びリース負債の計上額

- リース負債の計上額

原則として、リース開始日において未払である借手のリース料からこれに含まれている利息相当額の合理的な見積額を控除し、現在価値により算定する方法によります。

- 使用権資産の計上額

リース負債に、リース開始日までに支払った借手のリース料及び付随費用を加算した額により使用権資産を計上します。

※借手のリース料

借手のリース料は、借手が借手のリース期間中に原資産を使用する権利に関して行う貸手に対する支払であり、次の5つの支払で構成されます

①借手の固定リース料

②指数又はレートに応じて決まる借手の変動リース料

③残価保証に係る借手による支払見込額

④借手が行使することが合理的に確実である購入オプションの行使価額

⑤リースの解約に対する違約金の借手による支払額

(借手のリース期間に借手による解約オプションの行使を反映している場合)※利息相当額は、借手のリース期間にわたり、原則として利息法により配分します

(2)現在価値の算定に用いる割引率

- 貸手の計算利子率を知り得る場合、当該利率によります。

※貸手の計算利子率

貸手のリース料の現在価値と貸手のリース期間終了時に見積られる残存価額で残価保証額以外の額の現在価値の合計額が、当該原資産の現金購入価額又は借手に対する現金販売価額と等しくなるような利率 - 貸手の計算利子率を知り得ない場合、借手の追加借入に適用されると合理的に見積もられる利率によります。

※借手の追加借入に適用されると合理的に見積られる利率の例

①借手のリース期間と同一の期間におけるスワップレートに借手の信用スプレッドを加味した利率

②新規長期借入金等の利率

(借手のリース期間と同一の期間の借入れを行う場合に適用される利率を用いる)- 契約時点の利率

- 契約が行われた月の月初又は月末の利率

- 契約が行われた月の平均利率

- 契約が行われた半期の平均利率

(3)短期リース及び少額リースに関する簡便的な取扱い

- 短期リース

「1」記載の内容に関わらず、短期リースについては、リース開始日に使用権資産及びリース負債を計上せず、借手のリース料を借手のリース期間にわたって原則として定額法により費用として計上することができます。

※短期リース

リース開始日おいて、借手のリース期間が12ヶ月以内であるリース - 少額リース

「1」記載の内容に関わらず、次の①又は②については、リース開始日に使用権資産及びリース負債を計上せず、借手のリース料を借手のリース期間にわたって原則として定額法により費用として計上することができます。

①重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、借手のリース料が当該基準額以下のリース

②次のいずれかを満たすリース

※以下のいずれかを選択できるものとし、選択した方法を首尾一貫して適用する- 企業の事業内容に照らして重要性の乏しいリースで、リース契約1件当たりの借手のリース料が300 万円以下のリース

- 原資産の価値が新品時におよそ5 千米ドル以下のリース

以上

参考

リースに関する会計基準(案)(企業会計基準公開草案第73号)

リースに関する会計基準の適用指針(案)(企業会計基準適用指針公開草案第73号)

- 第1回:なぜ消費税は理解しづらいのか。法人税と消費税の計算方法の違い

- 第2回:なぜ利益が出ているのに、お金がないのか

- 第3回:令和4年1月1日施行、短期退職手当等について

- 第4回:「収益認識に関する会計基準」のポイント・対応状況について

- 第5回:中小企業向けの令和4年度税制改正のポイント

- 第6回:不正会計は他人事ではない

- 第7回:会計監査人(監査法人)が実施する棚卸立会に関して

- 第8回:会計監査人(監査法人)が実施する確認状関連の作業に関して

- 第9回:期末監査における会計監査スケジュール及び会計監査の実施内容に関して

- 第10回:決算日後に発生した「後発事象」。その種類と対応方法。

- 第11回:中小企業でも必要!会社の大小問わず必要な内部統制の解説

- 第12回:インボイス制度とは?税理士が解説する基礎知識

- 第13回:【ビジネスコラム】インボイス制度の解説②

- 第14回:【ビジネスコラム】インボイス制度の解説③

- 第15回:【ビジネスコラム】インボイス制度の解説④

- 第16回:【ビジネスコラム】インボイス制度の解説⑤

- 第17回:【ビジネスコラム】インボイス制度の解説⑥

- 第18回:【ビジネスコラム】雑所得と事業所得の判断基準の明確化

- 第19回:【ビジネスコラム】電子帳簿等保存制度の見直しに関して

- 第20回:従業員に対して職場つみたてNISAの奨励金を給付した場合の賃上げ促進税制(租税特別措置法第10条の5の4又は第42条の12の5)の取扱いについて

- 第21回:税効果会計に関する注記(計算書類・個別注記表)の解説

- 第22回:会計上の減価償却の解説

- 第23回:棚卸資産の評価に関して

- 第24回:固定資産の減損会計に関して

- 第25回:固定資産の減損会計に関して②資産のグルーピング

- 第26回:固定資産の減損会計に関して③減損の兆候

- 第27回:固定資産の減損会計に関して③減損損失の認識

- 第28回:固定資産の減損会計に関して④減損損失の測定

- 第29回:新リース会計基準に関して

- 第30回:新リース会計基準に関して2(リースの識別)

- 第31回:新リース会計基準に関して3(リース期間)