新リース会計基準に関して3(リース期間)

前回に引き続き、新リース会計基準の解説を行います。

借手のリース期間の決定は、借手が貸借対照表に計上する使用権資産及びリース負債の金額に直接的に影響を与えます。今回は借手の「リース期間」に関して、具体的に解説したいと思います。

※当コラムはあくまで2023年5月2日に公表された公開草案をベースに記載します。今後の審議の状況等によって、内容が異なる可能性がある事に御留意ください。

(1)リース期間

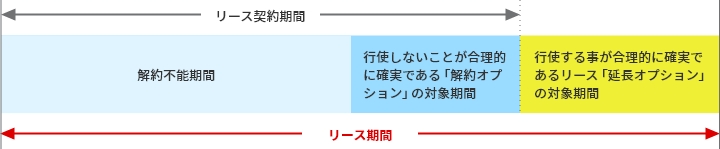

借手は、リース期間について、借手が原資産を使用する権利を有する解約不能期間に、次の両方の期間を加えて決定します。

- 借手が行使することが合理的に確実であるリースの延長オプションの対象期間

- 借手が行使しないことが合理的に確実であるリースの解約オプションの対象期間

(2)リース期間決定にあたっての考慮事項

- 借手のみがリースを解約する権利を有している場合、当該権利は借手が利用可能なオプションとして借手のリース期間を決定するにあたってこれを考慮します。

貸手のみがリースを解約する権利を有している場合、当該期間は、借手の解約不能期間に含まれます。 - 借手のリース期間終了後の代替資産の調達に要するコストを考慮すると、リースの解約不能期間が短いほど、借手が延長オプションを行使する可能性又は解約オプションを行使しない可能性が高くなる場合があると考えられます。

他方で、リースの解約不能期間が十分に長い場合には、借手が延長オプションを行使する可能性又は解約オプションを行使しない可能性が低くなる場合があると考えられます。 - 借手は、借手が延長オプションを行使すること又は解約オプションを行使しないことが合理的に確実であるかどうかを判定するにあたって、経済的インセンティブを生じさせる要因を考慮します。これには、例えば次の要因が含まれます。

- 延長又は解約オプションの対象期間に係る契約条件(リース料、違約金、残価保証、購入オプションなど)

- 大幅な賃借設備の改良の有無

- リースの解約に関連して生じるコスト

- 企業の事業内容に照らした原資産の重要性

- 延長又は解約オプションの行使条件(例えば、オプションの行使条件が借手にとって有利である場合には、経済的インセンティブが生じ得ると考えられます)

- 借手が特定の種類の資産を通常使用してきた過去の慣行及び経済的理由が、借手のオプションの行使可能性を評価する上で有用な情報を提供する可能性があります。ただし、一概に過去の慣行に重きを置いてオプションの行使可能性を判断することを要求するものではなく、将来の見積りに焦点を当てる必要があり、合理的に確実か否かの判断は、諸要因を総合的に勘案して行うことに留意する必要があります。

(3)設例

参考となる設例を一部抜粋して、以下に要約を記載します。

前提条件

- A社(借手)は、これまでX事業を展開していなかった地域において新規に出店することを決定し、店舗として使用する建物を建設するための土地について、B社(貸手)と賃貸借契約(普通借地契約)を締結した。

- 当該賃貸借契約の契約期間は30年である。ただし、A社が6か月前に解約の旨を通知すれば契約を解約できる。

- A社は建物の物理的使用可能期間を20年と見積っている。

- A社がこれまでX事業を行ってきた地域における店舗の平均賃借期間は15年である。ただし、A社は、初めて進出する地域についてこれまで同様にX事業ができるかどうかについては不確実性があると考えている。

- A社が新規に出店する地域はA社にとって初めて進出する地域であり、X事業が成功しなかった場合に当該建物を他の事業に転用することはできず、X事業からの撤退に合わせて当該建物を取り壊すことを予定している。

- A社は、当該賃貸借契約の開始時点における事業計画において、X事業を10年間継続することを見込んでいるが、計画どおりに収益が上がらない場合には予定を早めて撤退することもあると考えている。

- これまでX事業を行ってきた地域では、3年間で店舗として使用する建物に対する投資を回収することができていた。しかし、今回の投資については、初めて進出する地域であることも加味した上で、投資回収期間は5年になると考えている。

借手のリース期間の決定

A社は、リース開始日において、借手のリース期間として確実である6か月の解約不能期間を出発点として、5年という予想投資回収期間、事業計画を10年とした理由や事業計画の実行可能性、15年という他地域の平均賃借期間や当該平均賃借期間と本リースとの関連性、20年という建物の物理的使用可能期間及び(2)の考慮事項等を含めた要因を、自社の事業環境のもとで総合的に勘案して評価します。

そして、その期間までは解約しない可能性が合理的に確実といえるまで高いが、その期間を超えると合理的に確実よりは解約しない可能性が低下すると判断する期間を借手のリース期間として決定します。

具体的な検討は以下になります。

- 建物の物理的使用可能期間は20年であるが、X事業が成功しなかった場合に、X事業からの撤退に合わせて建物を取り壊す予定であることから、借手のリース期間は必ずしも20年とはならない。

- これまでX事業を行ってきた地域における店舗の平均賃借期間は15年であるが、A社が締結する賃貸借契約はこれまでX事業を展開していなかった地域に出店する店舗に関連するものであることから、これよりも短い期間で契約を解約する可能性がある。

- 予想される投資の回収期間は、投資が順調であるか否かを判断するための指標として有用であると考えられるが、借手のリース期間の決定に直接的な影響を与えることはない。

- A社は、事業計画においてはX事業を10年間継続することを見込んでいるものの、計画どおりに収益が上がらない場合には予定を早めて撤退することもあると考えていることから、借手のリース期間は必ずしも10年とはならない。

本設例においては、X事業について計画どおりに収益が上がらない場合、A社は10年を超えない期間における早期の撤退も考慮しており、A社が借手のリース期間について10年を超えると判断する蓋然性は低いと考えられます。

コラム記載の内容は、あくまで個人的見解になります。

以上

参考

リースに関する会計基準(案)(企業会計基準公開草案第73号)

リースに関する会計基準の適用指針(案)(企業会計基準適用指針公開草案第73号)

- 第1回:なぜ消費税は理解しづらいのか。法人税と消費税の計算方法の違い

- 第2回:なぜ利益が出ているのに、お金がないのか

- 第3回:令和4年1月1日施行、短期退職手当等について

- 第4回:「収益認識に関する会計基準」のポイント・対応状況について

- 第5回:中小企業向けの令和4年度税制改正のポイント

- 第6回:不正会計は他人事ではない

- 第7回:会計監査人(監査法人)が実施する棚卸立会に関して

- 第8回:会計監査人(監査法人)が実施する確認状関連の作業に関して

- 第9回:期末監査における会計監査スケジュール及び会計監査の実施内容に関して

- 第10回:決算日後に発生した「後発事象」。その種類と対応方法。

- 第11回:中小企業でも必要!会社の大小問わず必要な内部統制の解説

- 第12回:インボイス制度とは?税理士が解説する基礎知識

- 第13回:【ビジネスコラム】インボイス制度の解説②

- 第14回:【ビジネスコラム】インボイス制度の解説③

- 第15回:【ビジネスコラム】インボイス制度の解説④

- 第16回:【ビジネスコラム】インボイス制度の解説⑤

- 第17回:【ビジネスコラム】インボイス制度の解説⑥

- 第18回:【ビジネスコラム】雑所得と事業所得の判断基準の明確化

- 第19回:【ビジネスコラム】電子帳簿等保存制度の見直しに関して

- 第20回:従業員に対して職場つみたてNISAの奨励金を給付した場合の賃上げ促進税制(租税特別措置法第10条の5の4又は第42条の12の5)の取扱いについて

- 第21回:税効果会計に関する注記(計算書類・個別注記表)の解説

- 第22回:会計上の減価償却の解説

- 第23回:棚卸資産の評価に関して

- 第24回:固定資産の減損会計に関して

- 第25回:固定資産の減損会計に関して②資産のグルーピング

- 第26回:固定資産の減損会計に関して③減損の兆候

- 第27回:固定資産の減損会計に関して③減損損失の認識

- 第28回:固定資産の減損会計に関して④減損損失の測定

- 第29回:新リース会計基準に関して

- 第30回:新リース会計基準に関して2(リースの識別)