新リース会計基準に関して2(リースの識別)

前回に引き続き、新リース会計基準の解説を行います。

今回は、新リース会計基準適用にあたり、最初のステップとなる「リースの識別」に関して、具体的に解説を行いたいと思います。

※当コラムはあくまで2023年5月2日に公表された公開草案をベースに記載します。今後の審議の状況等によって、内容が異なる可能性がある事に御留意ください。

(1)リースの定義

リースとは「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分」と定義されています。

※「契約」とは、法的な強制力のある権利及び義務を生じさせる複数の当事者間における取決めです。契約には、書面、口頭、取引慣行等が含まれる事に留意が必要です

(2)リースの識別の概要

リースの識別に関する定めは、リースの定義に関する定めと合わせて、貸借対照表に計上する資産及び負債の範囲を決定するものであることから、国際的な会計基準(IFRS第16号)との整合性を確保する必要があります。従って基本的にはIFRS第16号の定めと整合的なものとされています。

新リース会計基準の適用により、これまでの旧リース会計基準(企業会計基準第13号等)により会計処理されていなかった契約にリースが含まれると判断される場合があると考えられます。

(3)リースの識別の具体的内容

- 識別のタイミング

→契約の締結時 - 識別の判断基準

契約が「①特定された資産の②使用を支配する権利を一定期間にわたり対価と交換に移転する」場合、当該契約はリースを含むと判断されます基準は①②ごとに詳細に規定されています。

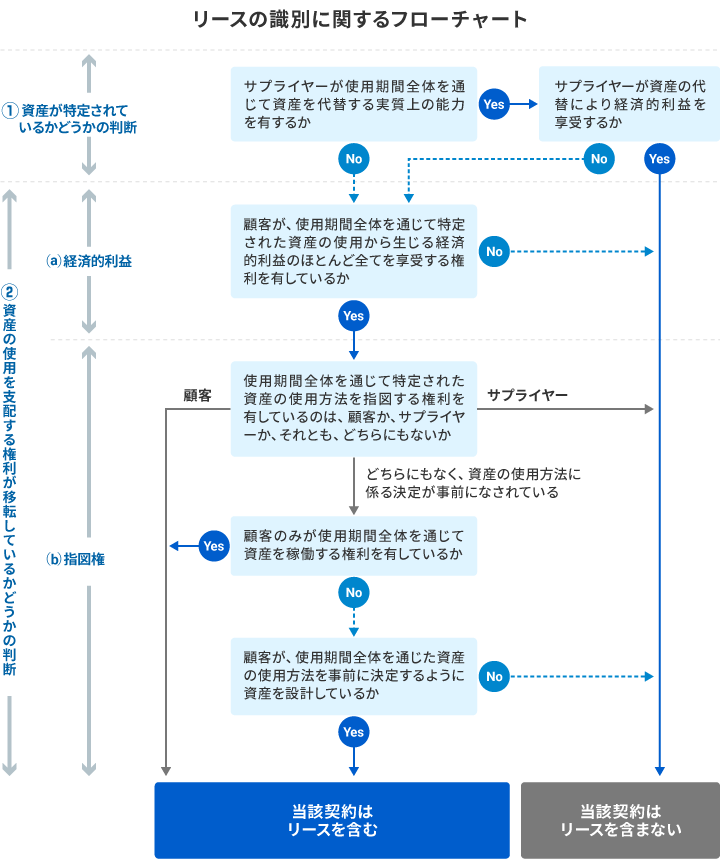

以下のフローチャートに基づき解説を行います。

①まず「特定された資産」に該当するか否かの判断を行います。

- 通常は契約に明記されることにより特定されます

- ただし、資産が契約に明記されている場合であっても、次のいずれも満たす時には、サプライヤーが当該資産を代替する実質的な権利を有しており、顧客は特定された資産の使用を支配する権利を有していないと判断されます

・サプライヤーが使用期間全体を通じて当該資産を他の資産に代替する実質上の能力を有している

・サプライヤーにおいて、当該資産を他の資産に代替することからもたらされる経済的利益が、代替することから生じるコストを上回ると見込まれる為、当該資産を代替する権利の行使によりサプライヤーが経済的利益を享受する

②次に「使用を支配する権利を一定期間にわたり対価と交換に移転」に該当するか否かの判断を行います。

- 特定された資産の使用期間全体を通じて、次のいずれも満たす場合、当該契約の一方の当事者(サプライヤー)から当該契約の他方の当事者(顧客)に、当該資産の使用を支配する権利が移転していると判断されます

・顧客が、特定された資産の使用から生じる経済的利益のほとんど全てを享受する権利を有している(a)

・顧客が、特定された資産の使用を指図する権利を有している(b) - さらに(b)に関しては、基準上、以下が規定されています

顧客は、次のいずれかの場合にのみ、使用期間全体を通じて特定された資産の使用を指図する権利を有していると判断されます・顧客が使用期間全体を通じて使用から得られる経済的利益に影響を与える資産の使用方法を指図する権利を有している場合

・使用から得られる経済的利益に影響を与える資産の使用方法に係る決定が事前になされており、かつ、次のいずれかである場合-使用期間全体を通じて顧客のみが、資産を稼働する権利を有している又は第三者に指図することにより資産を稼働させる権利を有している

-顧客が使用期間全体を通じた資産の使用方法を事前に決定するように、資産を設計している

- 識別に関しての見直し

→契約期間中は、契約条件が見直されない限り、契約がリースを含むか否かの判断を見直しません - リースを構成する部分とリースを構成しない部分の区分

→借手及び貸手は、リースを含む契約について、原則として、リースを構成する部分とリースを構成しない部分とに分けて会計処理を行います

コラム記載の内容は、あくまで個人的見解になります。

以上

参考

リースに関する会計基準(案)(企業会計基準公開草案第73号)

リースに関する会計基準の適用指針(案)(企業会計基準適用指針公開草案第73号)

- 第1回:なぜ消費税は理解しづらいのか。法人税と消費税の計算方法の違い

- 第2回:なぜ利益が出ているのに、お金がないのか

- 第3回:令和4年1月1日施行、短期退職手当等について

- 第4回:「収益認識に関する会計基準」のポイント・対応状況について

- 第5回:中小企業向けの令和4年度税制改正のポイント

- 第6回:不正会計は他人事ではない

- 第7回:会計監査人(監査法人)が実施する棚卸立会に関して

- 第8回:会計監査人(監査法人)が実施する確認状関連の作業に関して

- 第9回:期末監査における会計監査スケジュール及び会計監査の実施内容に関して

- 第10回:決算日後に発生した「後発事象」。その種類と対応方法。

- 第11回:中小企業でも必要!会社の大小問わず必要な内部統制の解説

- 第12回:インボイス制度とは?税理士が解説する基礎知識

- 第13回:【ビジネスコラム】インボイス制度の解説②

- 第14回:【ビジネスコラム】インボイス制度の解説③

- 第15回:【ビジネスコラム】インボイス制度の解説④

- 第16回:【ビジネスコラム】インボイス制度の解説⑤

- 第17回:【ビジネスコラム】インボイス制度の解説⑥

- 第18回:【ビジネスコラム】雑所得と事業所得の判断基準の明確化

- 第19回:【ビジネスコラム】電子帳簿等保存制度の見直しに関して

- 第20回:従業員に対して職場つみたてNISAの奨励金を給付した場合の賃上げ促進税制(租税特別措置法第10条の5の4又は第42条の12の5)の取扱いについて

- 第21回:税効果会計に関する注記(計算書類・個別注記表)の解説

- 第22回:会計上の減価償却の解説

- 第23回:棚卸資産の評価に関して

- 第24回:固定資産の減損会計に関して

- 第25回:固定資産の減損会計に関して②資産のグルーピング

- 第26回:固定資産の減損会計に関して③減損の兆候

- 第27回:固定資産の減損会計に関して③減損損失の認識

- 第28回:固定資産の減損会計に関して④減損損失の測定

- 第29回:新リース会計基準に関して