インボイス制度の解説⑤

今回はコラム①④でも簡単に触れましたが、免税事業者からの仕入税額控除に関しての経過措置に関して解説したいと思います。(今回はあくまで買手の話です)

参考 <インボイス制度の解説コラム①より抜粋>

制度開始後は、免税事業者(=「インボイス発行事業者」登録なしの事業者)から、仕入を行った場合、その仕入に関する消費税額に関しては、仕入税額控除ができない事になります。(経過措置有)

つまり、免税事業者から仕入を行う場合で、販売条件等が変わらない場合、制度開始前と比べて、買手の納付する消費税額は多くなります。

参考 <インボイス制度の解説コラム④より抜粋>

(取引に応じて、記載必要)

- 免税事業者等からの仕入に係る経過措置対象である

- 帳簿のみの保存で仕入税額控除が認められる仕入に該当する旨(2-2参照)

- 取引の相手方の住所又は所在地

Ⅰ.原則

制度開始後は、免税事業者(=「インボイス発行事業者」登録なしの事業者)から、仕入を行った場合、その仕入に関する消費税額に関しては、仕入税額控除ができません。税抜経理方式において、経理した仮払消費税の額と、適正な仕入税額との差額は取引対価の額に含めて処理します。

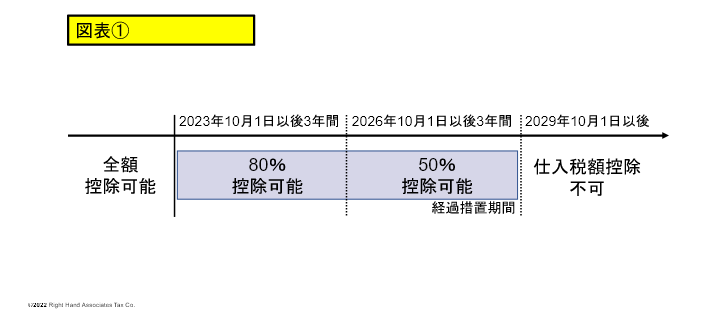

Ⅱ.経過措置

ただし、経過措置期間中は、免税事業者等のインボイス登録事業者以外との取引による支出に対しても一定割合の仕入税額控除が認められます。

1.経過措置の具体的内容は以下になります。

2.経過措置期間中に仕入税額控除を受けるための要件は以下になります。

- 免税事業者等の取引先から受領する請求書(双方の名称、取引日、対価の額(税込・税率別)、内容(軽減税率品はその旨)の記載要)を保存すること

- 経過措置の適用を受ける課税仕入である旨を帳簿に記載すること

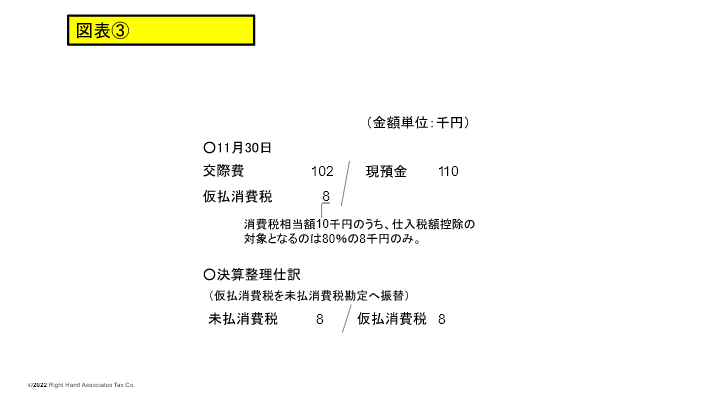

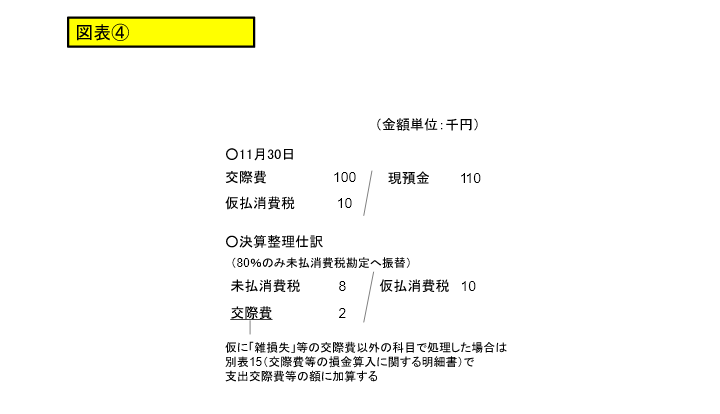

Ⅲ.会計処理の設例

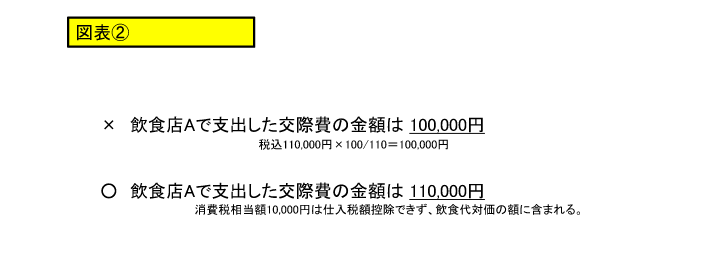

(前提)

- 当社は11月決算法人

- 2023年11月30日に免税事業者の飲食店Bで交際費 税込110,000円を支出した

- 110,000円は全て店内飲食の対価である

- 当社は税抜経理方式を採用している

- 飲食店Bからは、店名、日付、内容、税率ごとに合計した税込価額、当社名の入った領収書を受領している(登録番号は記載なし)

(原則の会計処理)

(経過措置を採用する場合の会計処理)

- 期中処理から経過措置を踏まえた会計処理

- 期中処理においてインボイス制度導入前の金額で仮払消費税等を計上した会計処理

様々な特集や解説が行われていますが、国税庁の「インボイス制度特設サイト」が公式であり、お勧めとなります。是非ご確認ください。

また、当記事執筆段階では、23年度与党税制改正大綱にインボイス制度の追加の特例が盛り込まれるとの記事が出ています。引き続き注視が必要です。

税制改正大綱が発表後に、当記事で解説したいと思います。

※コラム記載の内容は、あくまで個人的見解になります。

以上

- 第1回:なぜ消費税は理解しづらいのか。法人税と消費税の計算方法の違い

- 第2回:なぜ利益が出ているのに、お金がないのか

- 第3回:令和4年1月1日施行、短期退職手当等について

- 第4回:「収益認識に関する会計基準」のポイント・対応状況について

- 第5回:中小企業向けの令和4年度税制改正のポイント

- 第6回:不正会計は他人事ではない

- 第7回:会計監査人(監査法人)が実施する棚卸立会に関して

- 第8回:会計監査人(監査法人)が実施する確認状関連の作業に関して

- 第9回:期末監査における会計監査スケジュール及び会計監査の実施内容に関して

- 第10回:決算日後に発生した「後発事象」。その種類と対応方法。

- 第11回:中小企業でも必要!会社の大小問わず必要な内部統制の解説

- 第12回:インボイス制度とは?税理士が解説する基礎知識

- 第13回:インボイス制度の解説②

- 第14回:インボイス制度の解説③

- 第15回:インボイス制度の解説④