インボイス制度の解説③

インボイス制度の解説コラム①では、「インボイス制度」の全体像につき、解説しました。今回は前回に引き続き、具体的に解説したいと思います。主にポイントの③について、解説したいと思います。(今回はあくまで売手の話です)

参考 <インボイス制度の解説コラム①より抜粋>

- 「税務署長に申請して登録を受けた」

- 「課税事業者である」

- 「インボイス発行事業者が交付するインボイス」→今回はここを掘り下げます。

- 「保存が消費税の仕入税額控除の要件」

インボイス発行事業者となる売手には新たに「1、インボイスの交付」と「2、インボイスの写しの保存」に関する義務が生じます。

以下、目次になります。順を追って、解説します。

1-1、インボイス交付義務

売手は、取引相手の課税事業者からの求めに応じて、インボイス又は簡易インボイス(インボイス等)を交付する義務があります。

また、返品や値引き、リベートの支払など、売上に係る対価の返還等を行う場合に適格返還請求書(返還インボイス)を交付する義務。交付したインボイス等(返還インボイスを含む、以下同じ)に誤りがあった場合は、修正したインボイス等を交付する義務もあります。

1-2、インボイスに記載すべき事項

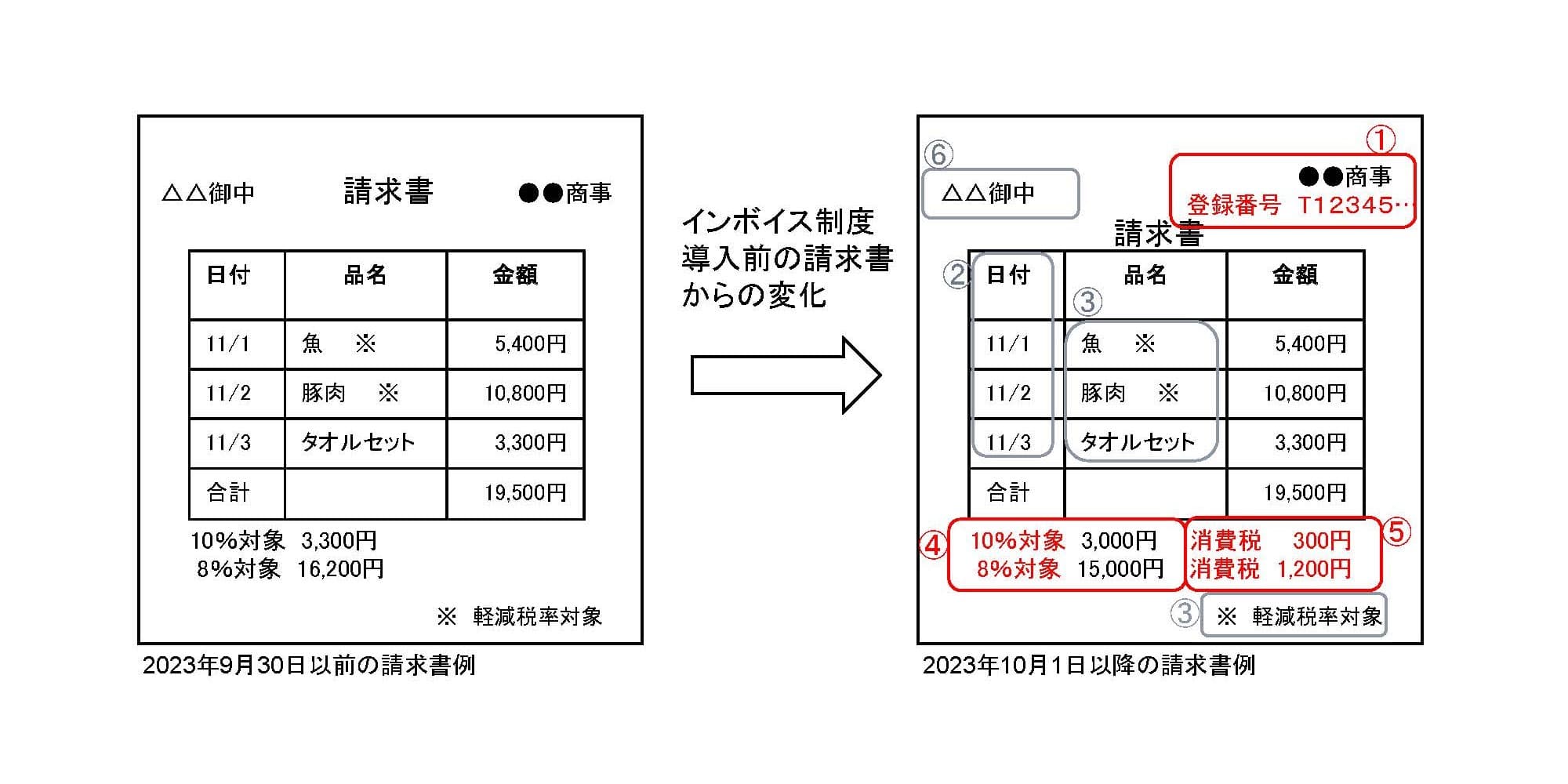

インボイスの記載事項は6点あります。そのうち、インボイス制度前(現行)の請求書記載事項との相違点は下図赤文字の3点になります。

インボイスの記載事項

- インボイス発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(該当の場合、軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

1-3、インボイス記載の留意事項

- インボイス内の消費税額計算

「税率ごとに区分して合計した対価の額」(1-2④)に対して10%又は8%(税込金額の場合10/110又は8/108)を乗じて得た金額につき切上げ、切捨て、四捨五入など任意の端数処理を行います。

個々の商品・サービスごとの端数処理は認められません。 - インボイスが「一つの書類又は電子データである」必要はありません。

一つの書類でも複数の相互の関連が明確な複数の書類でも可

(例:納品書と請求書、不動産賃貸借契約書と賃料支払の確認できる通帳) - 簡易インボイスの場合、「交付を受ける事業者の名称等」(1-2⑥)は記載事項ではありません。不特定多数と取引する事業では簡易インボイスを発行できます。

簡易インボイスでは交付を受ける事業者の氏名又は名称が記載不要となります。

<簡易インボイスを発行できる事業>

小売業、飲食店業、写真業、旅行業、タクシー業、駐車場業 等、不特定多数の相手と取引する事業

2、インボイス写しの保存義務

インボイス発行事業者は、自社が発行したインボイスの写し又は電子データを保存する義務があります。

保存の形態

- 交付したインボイス等の写しを保存する義務(記載事項が確認できる一覧表やレジのジャーナル等も可)

- インボイス等を電子データにより交付した場合は、その電子データを保存します

保存期間

- インボイスの写しの保存期間は、法人税法で規定される請求書等の保存期間と同様です。(インボイスを交付した課税期間の末日の翌日から2か月経過した日から7年間の保存が必要です)

様々な特集や解説が行われていますが、国税庁の「インボイス制度特設サイト」が公式であり、お勧めとなります。是非ご確認ください。

※コラム記載の内容は、あくまで個人的見解になります。

以上

- 第1回:なぜ消費税は理解しづらいのか。法人税と消費税の計算方法の違い

- 第2回:なぜ利益が出ているのに、お金がないのか

- 第3回:令和4年1月1日施行、短期退職手当等について

- 第4回:「収益認識に関する会計基準」のポイント・対応状況について

- 第5回:中小企業向けの令和4年度税制改正のポイント

- 第6回:不正会計は他人事ではない

- 第7回:会計監査人(監査法人)が実施する棚卸立会に関して

- 第8回:会計監査人(監査法人)が実施する確認状関連の作業に関して

- 第9回:期末監査における会計監査スケジュール及び会計監査の実施内容に関して

- 第10回:決算日後に発生した「後発事象」。その種類と対応方法。

- 第11回:中小企業でも必要!会社の大小問わず必要な内部統制の解説

- 第12回:インボイス制度とは?税理士が解説する基礎知識

- 第13回:インボイス制度の解説②